远成达消息—-据美国宠物用品协会(APPA)最新发布的《2023-2024年全国宠物主人调查》,目前66%的美国家庭至少养了一只宠物,其中Z世代和千禧一代中的养宠人数首次与X世代和婴儿潮一代持平。

宠物用品消费人群分化

据报告,近五年来,千禧一代和Z世代消费者的养宠率稳步上升,Z世代养宠率从2018年的11%上升到2022年的16%,千禧一代养宠率从2018年的31%上升到2022年的33%。

与此同时,婴儿潮一代及X一代的养宠率出现下降。X一代的养宠率从2018年26%下降至2022年的25%,婴儿潮一代的养宠率从2018年的29%下降到2022年的24%。

除了年龄上的分化,美国宠物消费人群还在养宠类别、支出水平上出现了分化。

远成达了解到,2022年,50%的美国家庭至少养了一只狗,35%的家庭至少养了一只猫。年轻人养狗人数相对更多,而年长一些的消费者养猫和养狗的比例较为接近。

数据显示,Z世代消费者养狗人数占17%、养猫的人数占15%。在X世代中,养狗率为24%、养猫率为25%。而在婴儿潮一代中,养狗率为22%、养猫率为23%。

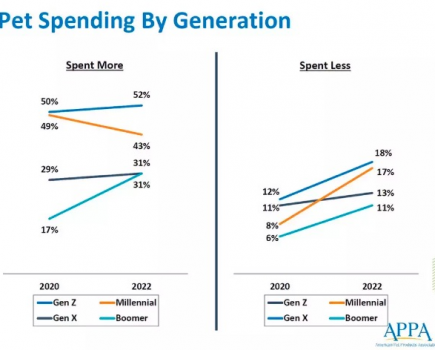

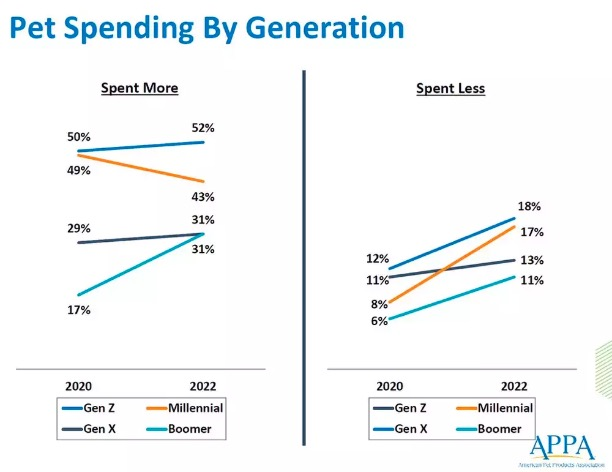

在宠物用品支出上,总体而言,大多数宠物主人(46%)在2021年至2022年期间保持了宠物支出不变。

在减少支出的人群中,千禧一代在近两年的支出下降最快,2022年17%的人将减少支出,而2020年只有8%,其次是X世代(12%到18%)。婴儿潮一代也更多报告支出下降,从2020年的6%增加到2022年的11%,Z世代支出下降幅度最小(11%到13%)。

在增加支出的人群中,婴儿潮一代的增长最为显著,2022年31%的人表示将增加支出,2020年这一比例为17%。表示增加支出X世代和Z世代略微上升,表示增加支出的千禧一代则从2020年的49%下降到了2022年的43%。

总体而言,养宠率首次在年轻一代和老一代之间分裂,这可能标志着千禧一代和Z世代的宠物主人将在未来几年开始对该行业的方向产生更大的影响。

宠物用品消费人群接触渠道

在了解宠物用品新产品的渠道上,报告指出的最常见渠道包括逛商店(52%),其次是互联网(45%)。社交媒体(38%)、亲友(38%)和电视广告(35%)是打开新产品知名度的主要渠道。

在通过数字渠道了解新产品的人群中,50%的人主要通过品牌网站了解,这一比例比去年的45%有所增加。

紧随其后的是YouTube(45%)以及零售商网站(43%)、Facebook(42%)、产品评论网站(33%)、Instagram(32%)、TikTok(25%)和推特(18%)。

在购买渠道上,38%的宠物主人通常会在实体店亲自购买宠物产品,相比之下,34%的宠物主人会在网上购买。2022年,50%的宠物主人网购频率不变,但42%的人增加了网购频率,8%的人则减少了网购频率。

2023年,31%的宠物主人表示他们计划更多地利用网购和送货上门,而19%的宠物主人表示他们计划更频繁地在线订购和店内取货,16%的宠物主人计划更频繁地利用路边取货。

总体而言,实体店仍是触达宠物用品消费人群的重要渠道,但电子商务、社交媒体以及人工智能相关技术的兴起,将对宠物品牌营销方式带来更大影响。